A kezdők gyakran felteszik a kérdést, hogy mi az APY a kriptóban? Egyszerűen fogalmazva, az APY – vagy éves százalékos hozam – az olyan jövedelemtermelő termékek, mint például a megtakarítási számlák és a lekötések által kínált hozam egy év alatt.

Tehát ha 1000 dollár értékű bitcoint fektetsz be 10%-os hozam mellett, akkor 12 hónap után 100 dollárt kapsz. A hozam valamivel magasabb lesz, ha figyelembe vesszük a kamatos kamat hatást.

Ez az útmutató elmagyaráz mindent, amit a kriptókban elérhető APY-ról tudni kell. Olvass tovább, ha további információkat szeretnél megtudni arról, hogyan számítják ki az APY-t, és milyen kriptopiacokhoz kapcsolódnak.

Mi az éves százalékos hozam (APY) a kriptóban?

Kezdjük az alapokkal; mi az APY a kriptóban?

Az éves százalékos hozam vagy APY a hagyományos hitelpiacokhoz hasonlóan működik. Dióhéjban azt a kamatlábat jelenti, amelyet a befektetők a kriptovaluták, például a Bitcoin és az Ethereum kölcsönzése során kapnak. Az APY-t jellemzően a kölcsönzött kriptovaluták kölcsönvevői fedezik.

- Tegyük fel például, hogy az XRP-re 20%-os APY-t kínálnak.

- Te 500 dollár értékű XRP-t kölcsönzöl, ami azt jelenti, hogy 100 dollár kamatot fogsz keresni.

- Az APY azonban 12 hónapos futamidőn alapul.

- Ha tehát 6 hónapra adnád kölcsön az XRP-t, akkor 50 dollárt keresnél ez idő alatt.

- Ráadásul az APY a kamatos kamatot is figyelembe veszi, így a kamathozam valamivel magasabb lesz.

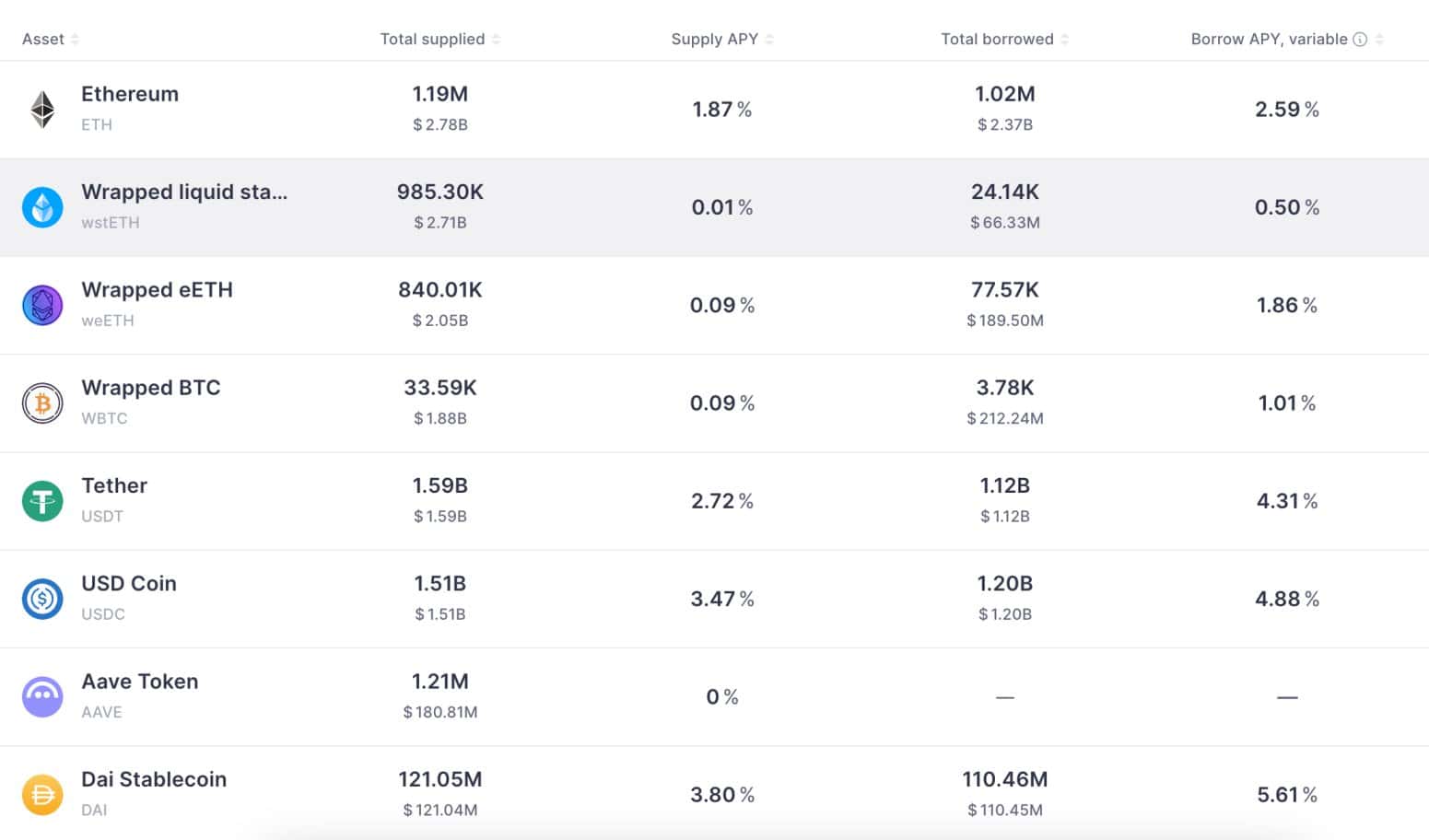

Számos más befektetési termék is kínál kripto APY-t. Ide tartozik a staking, ahol a kriptovalutákat egy olyan proof-of-stake blokkláncba zárják, mint az Ethereum vagy a Solana. A jövedelmek finanszírozása az infláción keresztül történik, mivel új érméket hoznak létre, amikor egy új blokk jön létre.

Emellett a kripto APY-kat likviditási poolokon keresztül is lehet keresni. A befektető két kriptovalutát kölcsönöz, hogy egy párt alkossanak, például ETH/USDT vagy SOL/WIF. A kereskedők a likviditási pool használatakor díjat fizetnek, amelynek egy százalékát szétosztják a befektetők között.

Hogyan működik a Crypto APY?

Az alapokkal már foglalkoztunk, nézzük meg közelebbről, hogyan működik a kripto APY.

Először is, gyakran találkozol a „tőke” kifejezéssel, amikor jövedelemtermelő termékekbe fektetsz. Ez egyszerűen az eredeti befektetési összeget jelenti. Ezt nem pénzben, hanem kriptoeszközben határozzák meg.

- Tegyük fel például, hogy 1 ETH-t fektetsz be egy megtakarítási számlára.

- A tőke mindig 1 ETH lesz, függetlenül az Ethereum piaci árfolyamától.

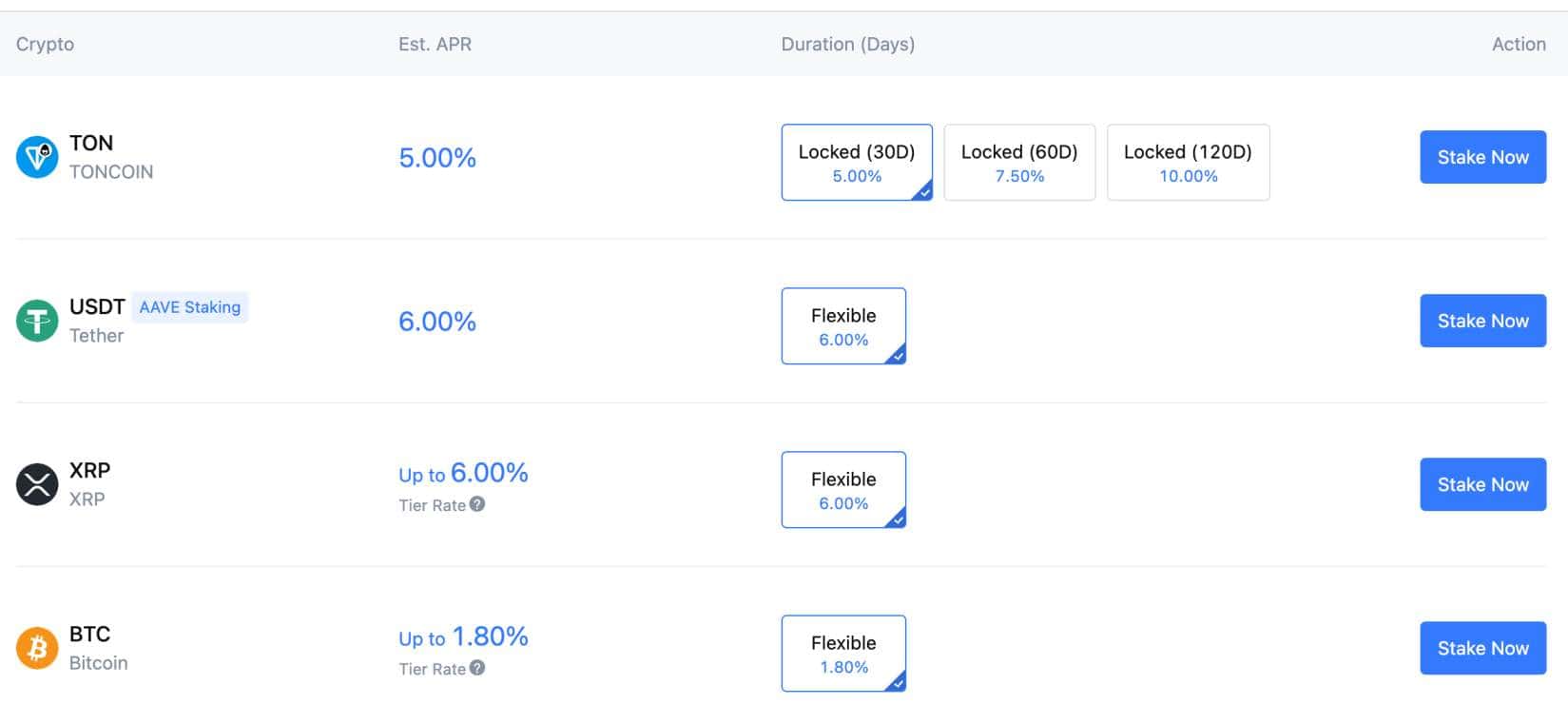

A hagyományos befektetési szerződésekhez hasonlóan a tőke a kölcsönzési idő lejárta után visszajár. Ez lehet rugalmas vagy rögzített futamidő. A rugalmas megállapodások például lehetővé teszik, hogy a tőkét, valamint a megtermelt kamatokat bármikor felvehesd.

Ezzel szemben a rögzített feltételek nem olyan rugalmasak. Meg kell várni a futamidő lejártát, mielőtt a tőke visszatérülne. Ez azt jelenti, hogy a fix futamidők gyakran magasabb kripto APY-kkal járnak, mivel a pénzeszközök meghatározott időszakra vannak rögzítve.

Ezenkívül a kriptokamatok kétféle mechanizmussal jelennek meg: egyszerű és összetett kamatlábakkal.

Egyszerű kamat

Az egyszerű kamat a legkönnyebben érthető képlet. Ez azt jelenti, hogy a kamatjövedelem kizárólag a tőkeösszegre épül.

Például:

- Tegyük fel, hogy 10 SOL(a tőke) összeget fektetsz be egy megtakarítási számlára.

- A megtakarítási számla 8%-os kamatot fizet.

- Ez azt jelenti, hogy 12 hónap elteltével 0,8 SOL kamatot fogsz keresni (10 SOL 8%-a).

- A kifizetés után 10,8 SOL-t kapnál (10 SOL + 0,8 SOL).

Mint mindig, a jövedelem csökken, ha 12 hónapnál rövidebb ideig tartják az eszközt. Például, ha ezt a 10 SOL-t három hónapig fektetnéd csak be, a kamatjövedelmed 0,2 SOL lenne (0,8 SOL / 12 * 3).

Összetett kamat

A kamatos kamat jövedelmezőbb a befektetők számára. A jövedelem nem csak a tőkén alapul, hanem a futamidő alatt felhalmozódó kamatokon is. Másképpen fogalmazva „kamatot keresel a kamaton”.

A kamatos kamat kiszámítása egy kicsit bonyolultabb, mint az egyszerű kamat. Például:

- Tegyük fel, hogy 1 BTC-t adsz kölcsön egy kriptohitelezési platformnak.

- A számlán kínált kamatos kamatláb 5%.

- Az 1. hónapban az 1 BTC tőke után 0,004167 BTC (1 BTC * 5% / 12 hónap) kamatot keresel.

- A 2. hónapban a kamatot az 1 BTC tőke, valamint az előző hónap 0,004167 BTC kamatai után kapod. Ez összesen 1,004167 BTC, vagyis a 2. hónapban szerzett kamat 0,004184 BTC.

A fenti folyamat minden hónapban megismétlődik, amíg a kölcsönszerződés véget nem ér. A konkrét időkeret attól függ, hogy rugalmas vagy fix futamidőt választottál.

A kripto APY képlet

A kripto APY formula a kamatos kamat mechanizmust használja. Ez biztosítja, hogy a jövedelem az idő múlásával halmozódik, lehetővé téve a befektetők számára, hogy maximalizálják hozamukat.

Itt van a használt képlet:

APY = (1+r/n)n – 1

Az „r” tehát az éves kamatlábat jelenti, de tizedesjegyben számolva. Például, ha a kamatláb 7%, akkor a képletbe 0,07 kerül.

Az „n” a kamatozási időszakok száma. Egyes kriptotermékek például hetente kamatoztatják a kamatot. Ez azt jelenti, hogy ‘n’ = 52. Mások azonban havonta kamatoznak. Ez azt jelenti, hogy az ‘n’ értéknek 12-nek kell lennie.

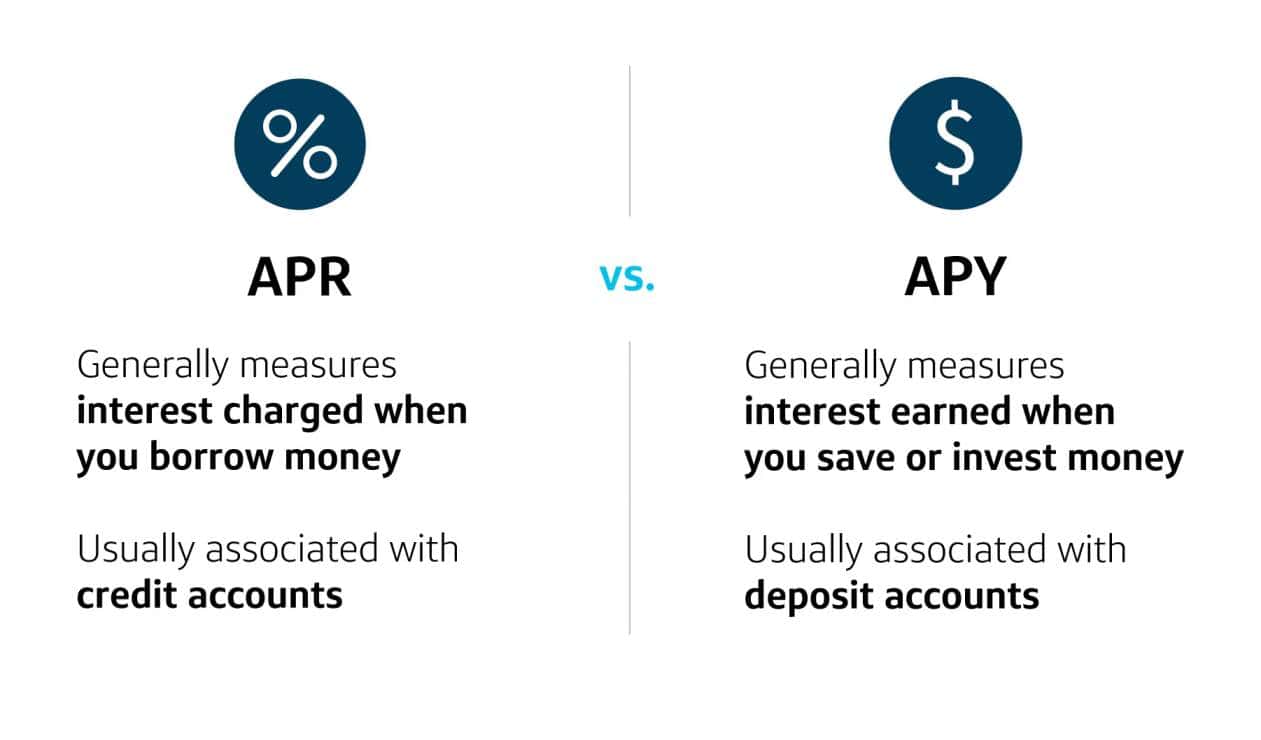

Az APY és az APR közötti különbség

Megállapítottuk, hogy az APY az éves százalékos hozamot jelenti. De mi a helyzet az APR-rel? Ez az éves százalékos kamatlábat jelenti.

- Az APY a számla kamatos kamatát veszi figyelembe.

- Míg az APR az egyszerű kamatmechanizmust használja.

- Az APR azonban a hitelszerződéshez kapcsolódó díjakat is tartalmazza.

Ezért általában a hitelezőkre az APY vonatkozik. Például kriptovaluták kölcsönzése egy lekötési- vagy likviditási poolba.

Ezzel szemben a THM (APR) a hitelfelvevőkre, például a kriptohitelt felvevőkre vonatkozik. A fenntartható hitelezési gyakorlat azt diktálja, hogy a APY-nek magasabbnak kell lennie, mint a THM-nek (APR). Ez fedezi a hitelezőknek fizetett kamatot, valamint a működési költségeket, a nemteljesítési fedezetet és egyéb lehetséges díjakat.

Például:

- Tegyük fel, hogy 2 ETH-t adsz kölcsön egy kriptohitel-oldalnak. Az oldal 6%-os APY-t kínál.

- A hitelfelvevő 2 ETH kölcsönt vesz fel, és 8%-os THM-et fizet.

- A hitelfelvevő fedezi a befektető által elért 6%-os APY-t.

- A 2%-ot a kriptohitel oldal megtartja.

Mi befolyásolja az APY-t a kriptóban?

Most megválaszoltuk a kérdést; mi az APY a kriptóban? Ezután beszéljünk arról, hogy mi befolyásolja az APY-t.

Ezek a fő tényezők:

- Változó vagy fix: Az APY lehet fix vagy változó. A fix APY soha nem változik, jellemzően egy meghatározott futamidő alatt, például 12 hónap alatt. A változó APY bármikor változhat, gyakran külső tényezők miatt. Emiatt a változó APY szinte mindig magasabb, mint a fix APY.

- Piaci feltételek: Az APY-kat a szélesebb körű piaci feltételek alapján kínálják. Például az FTX csődjére reagálva számos platform csökkentette a kereső termékek APY-ját, hogy csökkentse a kockázati kitettséget. Ezzel szemben a kripto APY-k versenyképesebbek a bullish ciklusokban.

- Piaci kapitalizáció: A piaci kapitalizáció és az APY-k között közvetlen összefüggés van. Például a Bitcoin APY-k gyakran a legalacsonyabbak, tekintve, hogy ez a legértékesebb kriptó. Ezzel szemben a magas kockázatú, magas jutalmú kriptovaluták kínálják a legmagasabb APY-kat. Ez azért van, mert ezek gyakran mikro-cap projektek.

- Kereslet: Egy másik tényező, amely befolyásolja a kriptók APY-ját, a kereslet, különösen az olyan DeFi termékek esetében, mint a lekötés. Tegyük fel például, hogy befektetsz az egyik legjobb kripto előértékesítésbe. Ez az 1. napon 3000%-os staking APY-t kínál. A 10. napon azonban az APY 200%-ra csökken. Ez azért van, mert a lekötött érmék száma jelentősen megnőtt.

- Hitelkamatlábak: A hitelkamatláb, amelyet APR-ben fejeznek ki, szintén befolyásolja az APY-t. Ez biztosítja, hogy a kölcsönzési megállapodások fenntarthatóak legyenek. Tegyük fel például, hogy valaki 10%-ot fizet az ETH kölcsönzéséért. Azok, akik ETH-t kölcsönöznek, 7%-os APY-t kapnak. A 3%-os különbség fedezi az esetleges nemfizetéseket és egyéb díjakat.

Az APY különböző kamatozási időszakai

Az APY 12 hónapra vetítve határozza meg a kamathozamot. Ezért az „éves” százalékos hozam. Azonban olyan platformokkal is találkozhatsz, amelyek rövidebb távú hozamokat adnak meg, például napi vagy heti hozamot.

Bár ezek nem azonosak az APY-val, az alapok állandóak maradnak.

Például:

- Tegyük fel, hogy egy olyan automatizált kriptokereskedési platformot használsz, amely staking poolokat is kínál.

- A tétgyűjtő pool 7 napos 1%-os kamathozamot kínál.

- Ezt az 1%-ot át lehet számítani egy hozzávetőleges APY-ra.

- Egyszerűen csak meg kell szoroznunk a hozamot (1%) az egy évben található időszakok számával (7 nap).

- Ez megközelítőleg 52%-os éves hozamot jelent (52 x 7 hét = 1 év).

- Hangsúlyozzuk a „hozzávetőleges” szót, mert ez nem tartalmazza a kamatos hozamot.

- Ezért a tényleges APY valamivel magasabb lehet, attól függően, hogy a kamatot milyen gyakran kamatoztatják.

Mindazonáltal a rövidebb távú kamatok a hozamon alapulnak, nem pedig az APY-n. Ez azt jelenti, hogy egyszerűen ki kell számolni a százalékot a befektetési összeggel.

Tegyük fel például, hogy 1 BTC-t fektetsz be 1%-os 7 napos hozam mellett. Ez azt jelenti, hogy 7 nap elteltével 0,01 BTC kamatot keresnél. A tőkét is visszakapod (1 BTC), vagyis a teljes hozam 1,01 BTC.

Végszó

Összefoglalva, az APY a kriptóban kiemeli, hogy mennyi kamatot fogsz keresni 12 hónap alatt. Ez különböző termékekre vonatkozik, beleértve a lekötést, a megtakarítási számlákat, a kölcsönzési poolokat, a hozamfarmingot és a likviditásfarmingot.

Csak ne feledd – az APY gyakran változó, ami azt jelenti, hogy bármikor változhat. Ez lehet pozitív vagy negatív változás, az általánosabb piaci feltételektől függően.